執筆者:鳥海俊輔

はじめに──「DefenseTech」はルネサンスの只中にある

ロシアのウクライナ侵攻や中東情勢の緊迫化を背景に、NATO加盟国やアジア諸国は防衛費を急拡大させています。日本でも、自衛隊の宇宙・サイバー部隊の強化や無人機関連投資が進み、軍備の再構築(Re‑Arm)が現実の政策アジェンダになりました。

じつは DefenseTech(ディフェンステック) という言葉自体はドローンや衛星データが話題に上った 2010 年代から何度も取り沙汰されてきました。ところが、当時はハードコストや政府調達の壁が高く、スタートアップが本格的にスケールする例はごくわずかでした。

それがここ数年、AI・クラウド・ロボティクスなど民生技術の成熟と、安全保障環境の激変が重なり、ようやく“機が熟した”形で注目度が再沸騰しています。軍需専業だった領域にスタートアップが本格参入し、官民の資金が同時に流れ込む——まさにディフェンステックがルネサンス期に突入したと言えるでしょう。

DefenseTech のコアは、AI、ロボティクス、衛星データ、サイバーセキュリティといった民生テックを武器に防衛課題を解く点にあります。たとえば、AIが敵機の動きを予測し、ドローンが自律飛行で沿岸警備を担い、3D都市モデルが避難ルートをリアルタイムで最適化する。こうしたソリューションは、国家の安全保障を支える SaaS とも言える柔軟で革新的なサービスへと進化しています。

世界ではすでに、ユニコーン級のDefenseTechスタートアップSHARPE(Shield AI / Hawkeye 360 / Anduril / Rebellion Defense / Palantir / Epirus の頭文字)が次々と登場し、調達額も急拡大。政策面でもNATOやEUが本腰を入れた出資・加速支援を始めています。

SHARPEと呼ばれる抑えておきたいDefense Techユニコーン

・Shield AI 「戦場のパイロットをAIに置き換える」

人工知能を活用して無人航空機(UAV)や自律的な軍事システムを開発し、戦闘の効率化と兵士の安全向上を目指す企業。

・Hawkeye 360 「宇宙から無線を可視化する」

商業衛星を利用して無線周波数信号を追跡・解析する技術を提供し、政府や商業顧客向けに位置情報と活動パターンの分析を行う。

・Anduril 「国防のOSを再発明する」

AIと自律システムを駆使した国防向けのソリューションを開発し、国境警備、監視、ドローン防衛システムなどを提供する企業。

・Rebellion Defense 「軍専用のChatGPTをつくる」

国防と安全保障向けにAIベースのソフトウェアを開発し、米軍や連邦政府の任務遂行を支援する次世代技術を提供する。

・Palantir 「国家規模の意思決定エンジン」

政府機関や企業に対して大規模データの統合・解析プラットフォームを提供し、意思決定支援や情報分析を行う企業。

・Epirus 「マイクロ波でドローンを無力化する」

高出力マイクロ波技術を用いたドローン防衛システムを開発し、無人航空機の脅威に対抗するソリューションを提供する企業。

本稿では、2025年に特に注目すべきDefenseTechの4つの領域(Drone、Cybersecurity、Aerospace、Digital Twin)を取り上げ、それぞれのスタートアップ事例を通じて、事業モデルや勝ち筋を探ります。さらに、日本市場における転用可能性や起業・投資のヒントも提示していこうと思っています!

第1章──数字で見るDefenseTechバブル

この1〜2年でDefenseTechという言葉を耳にする機会が増えた方も多いかもしれませんが、それが単なる話題ではなく、実際に「お金が動いている市場」であることは以下の数字から明らかです。

世界VCマネー

2024年には、世界全体でDefenseTech関連のスタートアップに対するベンチャーキャピタル投資額が約310億ドル(約4.6兆円)に達し、前年比+33%という異例の成長を記録しました。

米国VCマネー

2024年、米国ではDefenseTechスタートアップへのVC投資額が250億ドルに達しました。これは米国の国防予算(8,420億ドル)の約3%にあたります。既存の軍需大手(いわゆる「Prime5」)のソフトウェア対応力に限界がある中、AIやソフトウェア領域に強みを持つスタートアップへの外部発注が一気に加速しています。

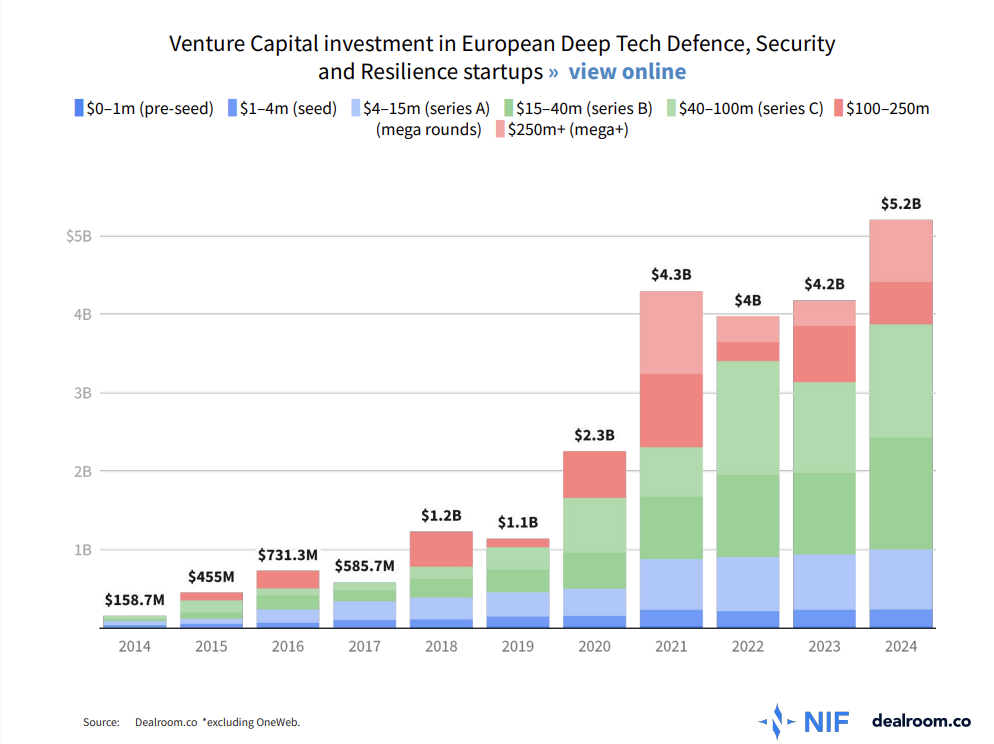

欧州VCマネー

欧州でもこの流れは顕著で、2024年には$5.2B(7700億円)がDefenseTech関連のスタートアップに投資されました。特にシード・シリーズBのラウンドに資金が集中しており、投資家たちが「次のユニコーンはここから出てくる」と考えている様子がうかがえます。注目すべきは、欧州全体のDeepTech投資のうち3分の1が防衛関連にシフトしている点です。

日本VCマネー

日本における2024年のVCによるDefenseTech投資は、公表ベースでおよそ100億円弱(*)にとどまります。依然として米欧と比べると額は少ないですが2023年比だと+70%になっており、芽は着実に育ち始めています。

さらに、防衛装備庁「安全保障投資促進基金」(総額3,000億円/10年)や経産省の安全保障技術推進スキームなど政府系資金を含めると、スタートアップに流れ込むマネーは大幅に拡大する見込みです。

*2025年5月時点当社調べ

政策マネー

民間投資に加えて、官による巨額の資金注入もDefenseTech市場を押し上げています。EUが主導するReArm Europeは、EU加盟国が国防費をGDP比1.5%まで引き上げ、4年間で8,000億ユーロ(約125兆円)という予算を捻出する超大型政策です。さらに、NATOが創設したNATO Innovation Fund(16億ドル)は、スタートアップへの直接投資と、国際的な防衛VCのLP(出資者)となる仕組みを採用し、官民連携によるスピード感ある資金循環を実現しています。

第2章──急成長する4大領域と注目スタートアップ

本章で紹介するスタートアップはいずれも、単に防衛技術を開発しているだけではありません。軍事用途と民間用途の両方に展開可能なDual-Use(デュアルユース)設計を軸に事業を構築しているのが特徴です。

これにより、国家予算に依存せず、平時の民間契約でも安定的に収益を確保することができ、資金調達や人材採用、プロダクト改善のサイクルを高速に回せる構造になっています。

DefenseTech領域において、このDual-Use構造こそが“スタートアップの勝ち筋であり、世界のトッププレイヤーたちは例外なくこの視点で製品開発・顧客開拓を行っています。

以下では、それぞれの技術カテゴリにおける注目企業と、その具体的な事業展開を紹介していきます。

2-1. Drone × AI

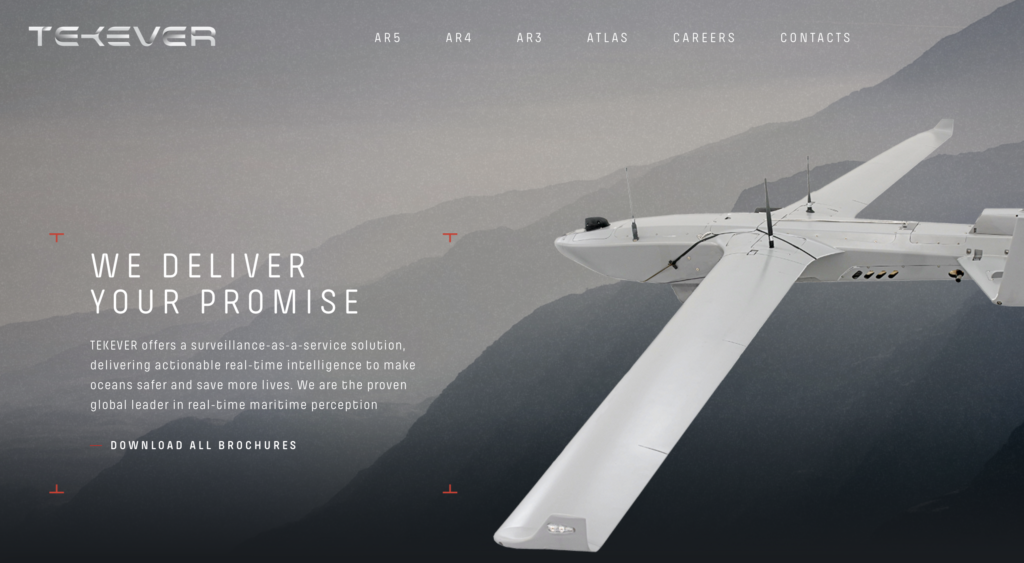

TEKEVER|ポルトガル

「海と空の監視をサービス化する“空飛ぶ母艦”」

TEKEVERは、監視任務に特化したAIドローンを開発・運用するヨーロッパ発のスタートアップです。ドローンの設計・製造から、搭載センサー、通信・AI解析プラットフォーム、さらにはオペレーション人材までを垂直統合で内製化し、「Surveillance-as-a-Service(監視のサービス化)」という新しい提供モデルを確立しています。

中でも注目されるのが、**最新機体「ARX」の存在です。ARXは、いわば“空飛ぶ母艦”**として、複数の小型ドローン群を空中から展開・制御できる次世代UAVです。AIと衛星通信、メッシュネットワークを組み合わせることで、GPSが遮断されたジャミング環境下でも協調飛行が可能という特長を持ち、「監視の究極形」として注目されています。

また、リアルタイム映像解析を可能にする「TEKEVER ATLAS」では、NVIDIAのチップを活用して飛行中に得られた映像を即時解析。過去データとの統合により、意思決定者に対して即時のインテリジェンスレポートを提供する仕組みも整えています。

導入事例としては、イタリアでの海上遭難者の自動検知・救命ボート投下、アフリカでの盗油行為の監視、英国での密入国監視、NATOによる潜水艦探知といった国際的な監視任務の主力機体として広く活用されています。

2025年にはシリーズBラウンドで7,000万ユーロ(約113億円)を調達し、R&D強化とグローバル展開を本格化。“軍事非依存でも成長できるDefenseTech”の代表格として存在感を増しています。

企業情報

- 会社名: TEKEVER

- 本社所在地:リスボン(ポルトガル)

- 最新の調達ラウンド:シリーズB

- 資金調達総額:9.000万ユーロ

- 主な株主: Baillie Gifford、NATO Innovation Fund(NIF)

- 公式ホームページ:https://www.tekever.com/

2-2. サイバーセキュリティ × AI

HarfangLab(ハーファングラボ)|フランス

「“欧州主権”を守る、AIエンジン搭載の次世代サイバー防衛基盤」

HarfangLabは、フランス発のAI-EDR(Endpoint Detection and Response)を開発・提供するスタートアップで、国家レベルのセキュリティ要件を満たす“欧州主権サイバー製品として注目されています。

特筆すべきは、フランス国家サイバーセキュリティ庁(ANSSI)による公式認定を取得しており、政府・軍事機関による調達要件をクリアしている点です。

AIエンジン “Ashley” によって、既知/未知のマルウェアや挙動不審な通信をリアルタイムで分析し、OSレベルでのふるまい検知によりゼロデイ攻撃にも対応。すべての分析はオンプレミス対応も可能であり、クラウド利用を嫌う国家機関や金融機関からの信頼も厚く、“仏製サイバー防衛基盤”として急速に導入が進んでいます。

実際、フランス国防省や欧州の大手金融グループなどがHarfangLabを採用しており、2023年には2,500万ユーロ(約40億円)をシリーズAで調達。今後は欧州域内での拡大に加え、NATO加盟国全体への展開も視野に入れています。

欧州では「デジタル主権(Digital Sovereignty)」という概念が拡大する中で、クラウドよりも制御性が重視されるサイバー領域で、HarfangLabは象徴的存在となりつつあります。

企業情報

- 会社名:HarfangLab

- 本社所在地:パリ(フランス)

- 最新の調達ラウンド:シリーズA

- 資金調達総額:3.000万ユーロ

- 主な株主:Crédit Mutuel Innovation(CMI)、MassMutual Ventures

- 公式ホームページ:https://harfanglab.io/en

2-3. 航空宇宙 × AI

Air Space Intelligence(エア・スペース・インテリジェンス)|アメリカ

「空を飛ぶAIディスパッチャー──民間から軍用まで航空運用を最適化」

Air Space Intelligence(ASI)は、AIによる航空オペレーション最適化に特化したスタートアップです。主力プロダクトである「Flight Ops Copilot」は、過去数千万件の飛行データと、現在の気象・航空管制情報を統合的に解析し、最も効率的な飛行ルートをリアルタイムに提案する機能を持ちます。

これにより、航空会社は燃料消費を削減し、飛行遅延リスクを事前に回避することができるほか、軍用の戦略移動や作戦飛行にも適用可能な“AIディスパッチャー”として注目を集めています。

既に、米空軍(Air Mobility Command)と契約を締結し、実運用フェーズに突入。また、デルタ航空をはじめとする米国内の商用航空会社にも導入が進んでおり、Dual-Use(軍民両用)の代表格として急成長を遂げています。

2023年にはa16z(Andreessen Horowitz)主導で3,400万ドル(約51億円)のシリーズBを調達。技術面ではAIパイロット支援(人間との協調制御)や機体運行の自動調整にも展開を進めており、将来的には有人機から無人機への橋渡しとなる「航空DXの中核インフラ」としてのポジションを狙っています。

企業情報

- 会社名:Air Space Intelligence

- 本社所在地:サンフランシスコ(アメリカ合衆国)

- 最新の調達ラウンド:シリーズB

- 資金調達総額:3.400万ドル

- 主な株主:Andreessen Horowitz、Bloomberg Beta

- 公式ホームページ:https://www.airspace-intelligence.com/

2-4. デジタルツイン × AI

Blackshark.ai(ブラックシャーク・エーアイ)|オーストリア

「地球をそのまま再現する——衛星とAIがつくる次世代空間OS」

Blackshark.aiは、衛星画像をAIで自動解析し、地球全体の3Dデジタルツインを生成するという、まさに“世界を仮想空間に写し取る”ことを目指すスタートアップです。

同社の技術は、Microsoft Flight Simulatorで採用されたことで一気に注目を浴び、都市・建築物・道路・植生までを高精度かつセマンティック(意味的)に3D化することが可能となりました。従来は人手による写真測量や地理空間情報の取得に数ヶ月を要していた作業を、AIとクラウドによる並列処理で1週間以内に全球モデルを構築できるという革新性を持ちます。

軍事用途としては、仏Safranとの連携やAmazonの国防プログラムでの採用、NVIDIAとの共同開発を通じ、ドローン飛行計画、戦場シミュレーション、災害時の避難誘導など幅広いユースケースで活用が広がっています。

2023年にはシリーズA拡張ラウンドで3,500万ドル(約52億円)を調達し、米国の国防系CVCであるIn-Q-TelやCapgemini Venturesなどが出資。今後は空間データAPIとしての提供も強化され、「AI時代の地図インフラ」としての地位を確立しつつあります。

企業情報

- 会社名:Blackshark

- 本社所在地:グラーツ(オーストリア)

- 最新の調達ラウンド:シリーズA

- 資金調達総額:3.500万ドル

- 主な株主:M12(Microsoft Ventures)、Point72 Ventures

- 公式ホームページ:https://blackshark.ai/

第3章──日本市場への示唆:起業の“余白”がここにある

世界でDefenseTechが盛り上がる中、日本ではなぜこの分野のスタートアップがまだ少ないのか。私は3つほど理由があると思っています。

伸びない 3 つの要因

第1は 資金プールの薄さです。1976 年以来約40年続いた「防衛費=GDP1%」という政治目安のもとで歳出そのものが抑えられ、スタートアップに回る予算も極めて限られていました。2022 年末に岸田政権のもと、2%方針が掲げられ天井は外れたものの、民間 VCが市場規模を保守的に見積もる構造は依然として残っています。

第2は 調達の一者依存 です。国内で防衛技術を購入してくれる最終顧客は事実上、防衛省とそのサプライチェーンのみであり、実証後の販路が極端に狭いままです。取引審査や入札プロセスも長期化しがちで、スタートアップの資金繰りを圧迫しています。

第3は 社会的な壁 です。武器ビジネスへの忌避感が根強く、「軍事」を明示すると資金調達や採用、PR で不利になるという経営者の声が多く聞かれます。攻撃兵器色の強いプロダクトほど資金調達が難航しやすい状況にあります。

そこでカギになるのが第二章でも説明した Dual-Use(軍民両用)という 構造です。平時のインフラ監視・防災・産業 DX といった “非軍事” ユースケースを先に打ち出し、「まずは民間で役立つ技術が、万が一の有事にも転用できる」 という物語をつくることで、投資家・求職者・メディアが抱く心理的バリアを大幅に下げられます。日本でも Dual-Use を戦略設計に組み込むことが、資金調達と社会的受容を同時にクリアする現実的な突破口 になり得ます。

真似をすべきアメリカの政策の例

日本の三つの壁を俯瞰したところで、「その壁を先に越えたモデルケース」として米国の仕組みを振り返ってみましょう。米国ではスタートアップが短いサイクルで PoC(概念実証)を重ねながら量産契約へ駆け上がれる仕組みが、次の三層で整備されています。

第1はPoC 資金を小刻みに供給する助成制度です。代表的な SBIR/STTR はフェーズ1(約 25〜50 万ドル)→フェーズ2(約 150 万ドル)→フェーズ3(数千万ドル規模)と段階的に資金を増額し、スタートアップは自己資金を大量に投下せず MVP を作って軍ユーザーのフィードバックを得られます。

第2は迅速調達を実現する契約スキームがあります。OTA(Other Transaction Authority)や CSO(Commercial Solutions Opening)は連邦調達規則(FAR)の煩雑さを回避し、最短 30 日で契約締結が可能です。キャッシュフローを気にせず次フェーズへ進める点が大きなメリットになっています。

第3は軍と民間 VC をつなぐオープンイノベーション窓口が常設されています。DIU や各軍種の AFWERX/NAVALX などが Slack や Pitch Day で公募テーマを公開し、TRL(技術成熟度)に応じてスタートアップをマッチングしています。

この三層セットが「資金 → 実証 → 出口」のループを高速化し、民間 VC も“攻めの DefenseTech”に安心して投資できる土壌を築き上げてきたのです。このアメリカの政策を参考にすることが日本に良い影響を及ぼすと私は考えています。

日本でこれから起こる2つの追い風

最後に日本の DefenseTech 市場には、今後数年で成長を一段と加速させる二つの追い風が吹き始めています。

政策マネーの急拡大

2023 年に始動した『安全保障投資促進基金』(総額 3,000 億円)に加え、経済産業省や NEDO もデュアルユース技術を対象とした新ファンドを準備しています。これらは 「最初の 1 億円」を供給する役目を果たし、SBIR フェーズ 1 に相当する PoC 資金をスタートアップが確保しやすい環境を整えつつあります。さらに 2027 年度までに 防衛費を GDP 比 2 %(約 11 兆円)へ引き上げる政府方針により、実証後の量産フェーズを受け止める歳出プールも拡大します。

国産サプライチェーン需要の顕在化

ウクライナ戦争で露呈した戦時エンバーゴ/部品供給途絶のリスク、F-35 に象徴されるブラックボックス問題、そして同盟国間でも起こりうる優先順位の序列これらを背景に、防衛白書は「国内調達率を 40 %→60 % へ引き上げる」方針を明記しました。

たとえ米中などの巨大プレイヤーが存在していても、最終的には「自国で生産・保守できる装備でなければ継戦能力は担保できない」という認識が高まっています。具体的には、

- 供給リスク – 有事の輸出規制や海峡封鎖で部品が届かなくなる恐れ

- MRO の即応性 – 部品交換サイクル短縮に伴う国内整備拠点の必須化

- 技術主権 – AI モデルや暗号鍵のブラックボックス回避

- 産業基盤維持 – 民生転用を含む国内製造ラインの確保

といった要因が、国産ソリューションを政治・運用の両面で優先採用させるインセンティブを生み出しています。

海外競合がいても、日本仕様(言語・電波法・防衛基準)へのローカライズやセキュリティ審査のハードルを考えれば、国内スタートアップが先に市場を押さえるチャンスは十分残されています。

「生成AI起業のヒント」では、ANOBAKAが注目している海外の生成AIスタートアップを取り上げて、生成AIの活用方法を分析・解説していきます。

生成AI領域で起業を考えられている方にとって事業のヒントとなれば幸いです。

ANOBAKAでは、日本において生成AIビジネスを模索する起業家を支援し、産業育成を実現する目的で投資実行やコミュニティの組成等を行う、生成AI特化のファンドも運用しております。

生成AI領域で起業したい、ANOBAKAメンバーと話してみたいという方はぜひお問い合わせよりご連絡ください!

お問い合わせ