執筆者 武内樹心(@jjj_jushin)

2021年9月7日、米国決済サービス大手のペイパル(Paypal)が日本で後払い決済サービス(BNPL;Buy Now Pay Later)のスタートアップ企業であるペイディ(Paidy、港区)を買収しました。その買収額は、約3000億円(270億米ドル)と報じられています。

この買収は国内スタートアップのM&Aとしてもおそらく過去最大級の規模になると言われています。現在BNPLは世界的にブームになっているスタートアップ領域で、連日大型の資金調達やM&Aのニュースが世界を駆け巡っています。今回は近年話題になっている、「Buy Now, Pay Later.」、通称BNPLについてリサーチしました!

#1.そもそもBNPLとは?

1.BNPLの特徴

BNPLとはいわゆる「後払い」と呼ばれる支払い方法の一種です。もちろん、なぜ今更「後払い」が流行っているのか、「後払い」ならばクレジットカードがあるじゃないか、と思う方も多いでしょう。しかしBNPLは既存の後払い決済とは明確に異なる利点があります。

まず一つ目は、分割払いに手数料がかからないということです。多くのクレジットカードを利用する際には、3回以上の分割払いをすると約15%ほどの金利が上乗せされてしまいます。この手数料がクレジットカード会社の利益につながっています。

一方BNPLは手数料が4回までの分割ならば手数料や金利がかかりません。これがBNPLの大きな強みになっています。「PayPal」では、2020年から「Pay in 4」というサービスをスタート。文字通り、手数料なしで4回払いができます。日本で有名な後払いサービス「Paidy後払い」の場合は、3回払いが可能です。

二つ目は与信審査が無いことです。与信審査があるクレジットカードであれば、名前や住所などの基本情報に加えて身分証明書や勤務先、年収などを提供する必要があります。さらにこの審査が通るまでも数週間ほどかかってしまいます。

一方でBNPLはこれらの審査が非常に簡単に行われます。その多くは、ECサイトで利用者がメールアドレスと郵便番号を入力するのみ。後日請求書が届き、クレジットカードや銀行口座の情報を提供する必要が無いこともほとんどです。

もちろん支払い能力の無い利用者が増えて、赤字になる可能性もあります。しかし多くのBNPL企業は最初の使用限度額を少額に設定し、支払い能力があると認めた顧客にのみ限度額を増やしていくなってとで対応しています。与信審査の代わりに、実際に支払いができるか否かで支払い能力を測るということです。

三つ目はUIの利便性です。クレジットカードは利用する際には必ずと言っていいほど桁もあるカード番号を入力する必要があります。例えば番号を覚えておらず、カードが手元に無い場合などは購入を諦めざるを得ません。単純にカードの番号を入力することが面倒だという方も多いのでは無いでしょうか。

しかしBNPLではメールアドレスや電話番号などの基本的な個人情報から支払いを行うことが可能であり、クレジットカードのような何桁もある番号を入力すると言ったことをする必要が無く、比較的ストレスが少なく利用することができます。

2. BNPLの販売側のメリット

BNPLを導入することで店舗側には、圧倒的なメリットがあります。それは今まで支払いができず購入を諦めていた新規層の開拓です。BNPLは、手数料なしでの分割払いを手軽にできるのが特徴です。手数料を払うことに抵抗がある、または一括で払うほどの金銭的余裕が無い顧客という、商品が欲しいのに購入を躊躇う顧客層を新規で取り込めるようになるということです。

一口に金利と言っても、クレジットカードの分割払いであれば15%ほどの金利が生じます。車や家などの大きな買い物をすれば、数十万から、下手をすれば百万以上も金利で余分に支払いをしなければなりません。これらの金利が無いだけで高額商品の買い物に対する抵抗が減ることは自明でしょう。

先ほどのUIの点でも挙げましたが、従来のECサイトにおける支払いの課題のひとつが「情報入力時の離脱」でした。口座番号やクレジットカード番号をすべて覚えておらず、番号の入力欄で億劫に感じながら財布のクレジットカードを確認する、はたまた財布に無ければ家に帰ってから入力する、といった経験をした方も多いでしょう。

しかし、BNPLなら電話番号・郵便番号やメールアドレスなど、その場で簡単に入力できる情報のみで利用できるため、離脱を防止することができます。

実際にアファームのサイトによると、販売側であるショッピングサイトは、BNPLを導入することで、平均注文額が85%増、リピーターが20%増えるといいます。BNPLが持つ既存の後払い決済との違いは、顧客だけではなく販売側にもメリットをもたらしていると言えるでしょう。

#2.各国での市場拡大の背景とその相違

1.日本市場

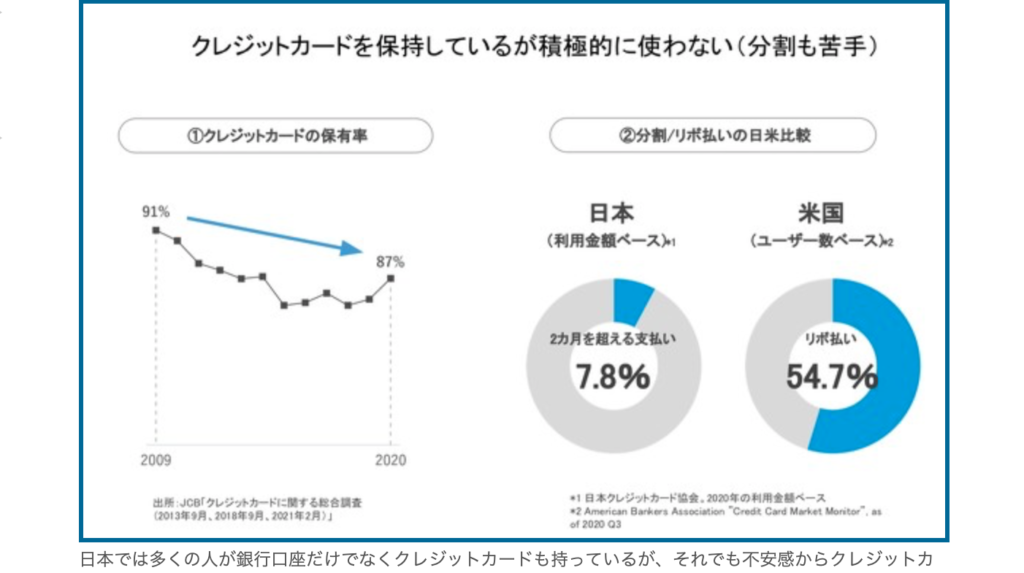

BNPLの市場規模は現在日本で拡大しています。日本市場の大きな特徴は、クレジットカード保有率が87%に達していることから分かるように、国民の大半がクレジットカードを保有していると言うことです。しかし日本の後払い市場は着実に成長しており、年平均20%を超える成長を見せています。同じ後払いであるクレジットカードを持っていながらなぜここまでBNPL市場が大きくなっているのでしょうか。

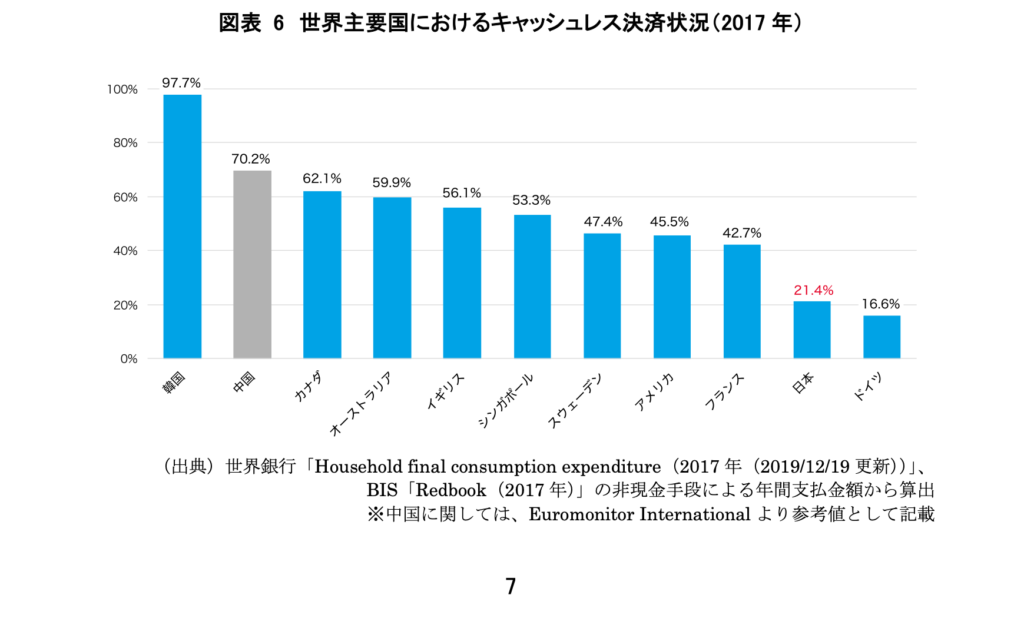

少し古いデータになりますが、日本は欧米諸国と比較するとキャッシュレス決済の普及率や金融サービスの浸透率が低いとされています。特にキャッシュレス決済の普及率で言えば他の先進国と比較しても日本はむしろ低い方です。逆に中国や韓国ではECの普及率が非常に高いと言えます。

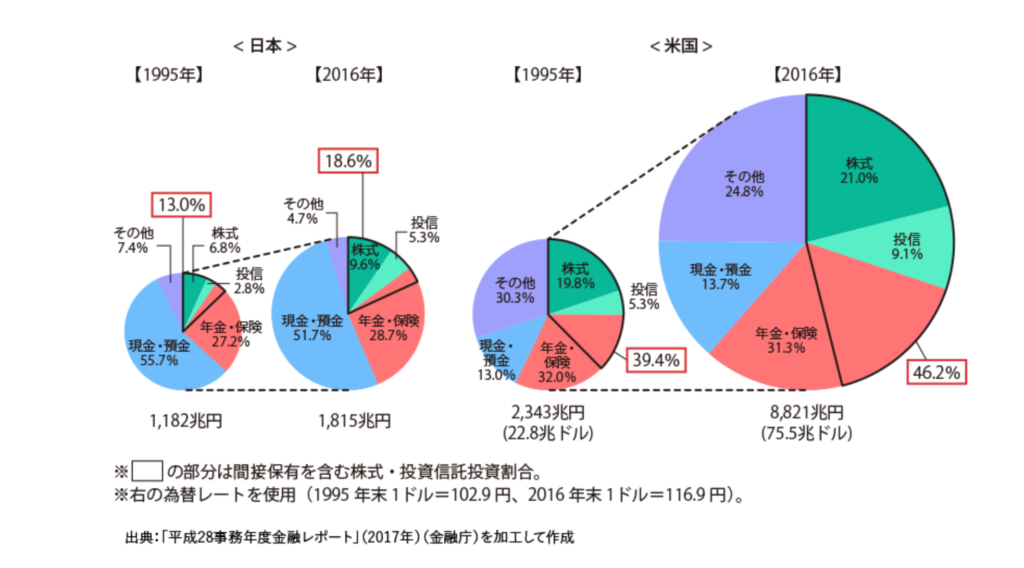

こちらはアメリカと日本の家計を比較した際のデータですが、日本は金融資産の51.7%が預金や現金で、株式や投信が14.9%であるのに対して、アメリカの家庭内金融資産は預金や現金が13.7%で株式や投信が30.1%です。このようにアメリカと比較すると日本の金融サービスの浸透率の低さが窺えます。

このように金融サービスやキャッシュレス決済が普及しているアメリカや韓国と日本の違いは経済状況と政策の違いと言われています。例えばアメリカでは20世紀前半の世界恐慌後アメリカでは激しいインフレがありました。そのような状況では現金の価値が下がりやすく、銀行にお金を預けると損をするため、上がり続ける株を買ったほうが得かもしれない。そんな考え方が広まりました。金融サービスの利用はアメリカで生活をしていく上で必要不可欠でした。

また韓国ではクレジットカードでの年間利用額の20%を所得から控除するなど、国が金融政策を大々的に打ち出しました。クレジットカードを使えば使うほど所得税を減らすことができるので、国民にとっては大きなメリットになります。実際に韓国は、この政策でクレジットカードの普及率を上げました。

一方日本では金融サービスの利用が大きな利益を生み出す経済状況や政策ではなかったのです。その結果、金融サービスに対するリテラシーが低く、わからないならキャッシュレスも金融サービスもできれば使いたくないという傾向が生まれました。

このリテラシーの低さが、金利やリボ払いなどいくら使い方がわかりにくいクレジットカードではなく、長期的な支払い額が明確でわかりやすい後払いサービスなら使いやすいという日本特有の状況に結びついていると言えるでしょう。

日本では現在キャッシュレス決済などを推し進める政策を政府が主導で行っています。このような取り組みによって、日本人のキャッシュレス決済や金融サービスに対する心理的抵抗は取り除かれつつあります。しかし単純で明快で便利なBNPLの市場は、このキャッシュレス決済や心理的な障壁が取り除かれても拡大していくでしょう。

2.欧米、豪州市場

欧米や豪州は、日本同様に銀行口座保有率、クレジットカードの保有率が非常に高いことが特徴です。しかし多くの場合、欧米や豪州のクレジットカードの利用には日本のクレジットカードと比較して金利が多くかかるようです。また以下の図のようにクレジットカードを使用する際にも日本と比較して圧倒的にリボ払いを利用する人々が多いことも特徴です。

高い金利がかかるクレジットカードとは対照的に、後払い決済では四分割程度までなら金利がかかることなく支払いを行うことができます。そのためリテラシーの高い若年層を中心にBNPLの利用が広がっています。

欧米の人々が日本と同じようにクレジットカードを持っていてもBNPLを使う背景には、リボ払いを多用する決済習慣の違いとクレジットカードの金利が関係しているようです。

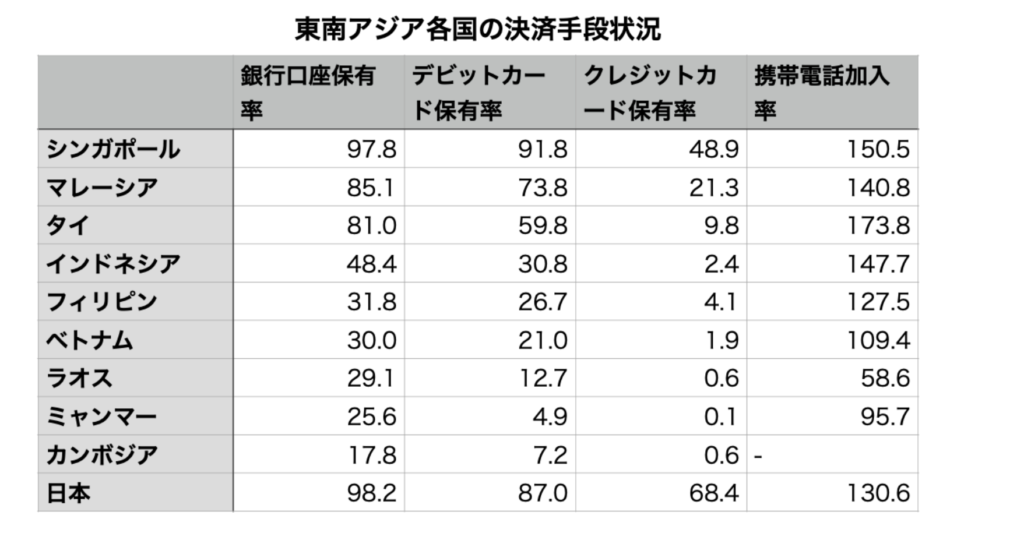

3.東南アジア市場

東南アジア市場は先進国とは全く違った理由から後払い決済の市場が拡大しています。世界的にEC市場が急拡大していますが、東南アジア諸国でもその流れは例外ではありません。しかし以下の図から分かる通り、シンガポール、マレーシアやタイをのぞいて東南アジア諸国は日本に比べると銀行口座保有率が非常に低いことがわかります。クレジットカード保有率に至ってはほとんどの国が一桁の保有率です。

その一方でスマホの保有率は一人当たり平均一台以上と、銀行口座やクレジットカードの保有率に比べると先進国である日本以上に高いと言えます。また発展途上国特有の治安という問題もあり、現金を持ち歩きたくないという心理もあります。スマホ決済であれば現金を持ち歩かずに安全に支払いが可能です。

テクノロジーの浸透が進む一方で、銀行口座やクレジットカードを作ることが出来ないことから支払い手段が現金のみしか存在しないという問題を東南アジアの人々は抱えています。その中でBNPL式後払い決済は、彼らの生活に必要不可欠なものとなっていっているのでしょう。

#3.注目のBNPL企業4選

従来のBNPLは、消費者がオンラインや店頭で分割払いをする機会を提供するものでした。特にBNPLといえばECに利用するというイメージを持つ人も多いかもしれません、しかし、BNPL式後払いの市場はeコマースや小売業界以外にも広がっています。また前述の通り、世界各国の決済問題は様々であり、それらの個別の課題を解決するスタートアップが存在します。

1.Wisetack(ワイズタック)

従来のBNPLは、消費者がオンラインや店頭で分割払いをする機会を提供するものでした。特にBNPLといえばECに利用するというイメージを持つ人も多いかもしれません、しかし、BNPL式後払いの市場はeコマースや小売業界以外にも広がっています。

ハーバード大学のレポートによると、米国人は住宅のリフォームや修理だけで、年間4000億ドル(約43兆9100億円)以上を費やしています。また、米国の自動車修理・メンテナンスサービス市場は、2020年の2010億ドル(約22兆650億円)から、2026年には2500億ドル(約27兆4400億円)に達すると予測されています。しかしサービス業の多くは中小企業であり、これまでは大手EC企業に比べてサービスを提供するのが困難でした。

Wisetack(ワイズタック)は、このBNPLサービスを対面式のサービスに導入するスタートアップです。この対面式サービスとは、配管工やエアコンなどの修理、住宅などのリフォームなどのことです。これらの対面式サービスは非常に高額(数万から数百万)であるため、一括では支払えない人々も多く、また分割払いを行っても利子が非常に高いことが難点でした。

Wisetackは企業がすでに構築して業務に利用しているソフトウェア・プラットフォームに、一種のSaaSとしてこのBNPL式後払いサービスの選択肢を組み込んでいます。顧客は支払い画面上で分割払いのオプションを利用することができるということです。

Wisetackは、自動車修理、選択的医療、歯科、獣医、法律サービスなど、サービスをベースとした他の分野にも進出する予定のようです。現在Wisetackは、Insight Partners(インサイト・パートナーズ)が率いるシリーズB資金調達ラウンドで4500万ドル(約49億3900万円)を調達しています。

この資金調達には、既存の支援者であるGreylock Partners(グレイロック・パートナーズ)とBain Capital Ventures(ベイン・キャピタル・ベンチャーズ)も参加し、2018年の創業以来、同社の調達総額は6400万ドル(約70億2500万円)に達しています。今後も急成長を遂げそうです。

2.Pathao(パサオ)

バングラデシュのスタートアップPathaoは、ライドシェアリング、フードデリバリーサービスなどを提供する、バングラデシュ版Uberと言うべきスタートアップです。2015年に設立されたPathaoは、バングラデシュで最大のデジタルサービスプラットフォームであり、800万人を超えるユーザー、30万人のドライバーと配達スタッフ、1万件のレストランが登録されています。

しかし前述の通りバングラデシュはそのほかの多くの東南アジア諸国と同じく、銀行口座やクレジットカードの保有率が非常に低いという問題があります。そこでPathaoは新しくフードデリバリーサービスに対するBNPL式後払い決済システムを導入しました。

ユーザーは15日間の試用期間が終了した後、30日以内に料金を全額払わなければなりません。この間返済が期日に近づくと、ユーザーに定期的にリマインダーを送信しますが、もし支払いが遅れた場合、顧客は約2.3ドルの遅延料金を支払うことになります。しかし複利ではなく、遅延料金は固定されているため非常に明確な料金となっています。

東南アジアは高額の買い物よりも少額の日用品や食料の購入でBNPLを利用する人が多いことが特徴です。そのような東南アジアのニーズに応えるPathaoに今後も注目です。

3.Aplazo(アプラゾ)

Aplazoはメキシコ発のBNPL式後払いサービスを提供するスタートアップです。このAplazoも多くのBNPL企業と同じく、販売者のみがサービスの使用料を請求され、顧客は無料で利用することが可能です。ここではAlplazoは分割払いとチャージバックのリスクを負います。顧客側は固定の延滞料金のみでの利用が可能です。

このメキシコもまた、人口の11%しかクレジットにアクセスできず、人口の約40%が信用履歴を持たないことが特徴です。このサービスが登場するまではクレジットカードを持たない人々は分割払いができませんでした。これらのメキシコの支払い手段に対するニーズをAplazoは満たしています。

人口の約40%が信用履歴を持っていないため、Aplazoはオープンバンキングやテレコムデータなどの代替データを使用して、消費者の信用度と顧客が利用できるサービスの限度額を設定しています。信用データが存在しない顧客でもBNPL式後払い決済が可能になりました。

シードラウンド以来、Aplazoは取引額を8倍以上に増やし、1年足らずで、ファッション、靴、美容などのライフスタイル製品を扱う1,000を超えるショップと提携を結びました。創業者によると、これはオンラインとオフラインショップの両方の合計で約700億ドルの顧客の支出を生み出したことにつながったようです。

現在Aplazoは既存の投資家であるKaszekとPicus Capitalの参加を得て、Oak HC / FTが主導するシリーズAラウンドで2700万ドルを調達しました。これはシードラウンドで525万ドル調達してからわずか4か月後での調達であり、Aplazoの成長の早さがわかります。

4.PayZen

米国でヘルスケアのコストは増加の一途をたどっており、患者が自己負担額も増加しています。2019年のギャラップ調査によると、米国の3世帯に1世帯近くが、費用を理由に治療を遅らせたことがあるようです。

ヘルスケアフィンテックのスタートアップであるPayZen(ペイゼン)は、AIを活用して患者の医療費債務を引き受け、患者が治療を受けて長期的に分割払いできるようにサポートするというサービスを展開しています。

このサービスを利用すれば、患者は自分の手持ちの資金を気にすることなく治療を受け、手数料や金利なしで、治療費を時間をかけ分割払いで支払うことができます。またこのプラットフォームの基盤となる人工知能(AI)技術により、病院側も患者のデータを活用して、管理コストを抑えながら各患者に特化した支払いプランを決定することができるため、患者と病院側双方にとってもwin-winの関係を生み出すことができます。

今回のラウンドはSignalFireがリードし、新規でLink Venturesと7WireVentures、さらに既存投資家のViola VenturesとPicus Capitalが参加しました。2021年初頭にシード資金として500万ドル(約5億7000万円)を調達しており、今回のシリーズAにより累計資金調達額は2000万ドル(約22億8000万円)に達したとのことです。

世界には日本のように医療費用が安価では無い国が多くあるため、医療格差を無くすことができるソリューションとしてPayZenは注目されそうです。

#4.BNPL市場の今後

現在BNPL市場は世界中のあらゆる地域で驚くべき早さで拡大を続けています。しかしBNPLのサービスの特性から、顧客が支払い能力以上の支払いをしてしまったり、そのままその返済が出来ないと言った問題点もあります。その結果黒字化に成功しているBNPL企業はほとんどいないことが現状です。

投資が加熱し様々な企業が乱立していますが、そのBNPLの熱狂は今後も続いていくのか、それともバブルで終わってしまうのか注目です。

参考サイト

拡大するBuy Now, Pay Later(BNPL)市場の動向と今後の展望

Mexico-Based ‘Buy Now, Pay Later’ Company Aplazo Secures $27 Million

対面式サービス業にBNPL式後払いを導入するWisetackが約49億円調達

BNPLなぜ伸びる? 日本市場特有の理由とは

なぜ「後払い(BNPL)」が世界的流行なのか? 破壊的企業が生まれる潮流とは

BNPLの成功を高騰する医療費に、金利なしの「先に治療・後払い」フィンテックPayZen