執筆者:鳥海俊輔

今や世界は、「つくる」よりも「調達する」ほうが難しい時代に突入しています

半導体不足に象徴されるサプライチェーンの混乱、ウクライナや中東をめぐる地政学的リスク、原材料価格の乱高下──こうした不確実性の連続は、かつては裏方と見なされていた調達部門を、企業経営の中核へと押し上げつつあります。調達はもはや単なるコストセンターではなく、企業の命運を左右する戦略機能と捉え直され始めています。

しかしながら、現場の実態はどうでしょうか。いまだに多くの企業では、見積依頼や価格交渉がメールとExcelに依存しており、調達案件の進行に数週間を要するケースも珍しくありません。情報は社内外で分断され、関係者がやりとりに追われる非効率が常態化しています。

そうした調達の世界に風穴を開けようとしているのが、LightSourceという米国発のスタートアップです。

1.Tesla×Google出身者が挑む

LightSourceは、調達・サプライチェーン分野におけるAIネイティブの調達プラットフォームを提供するスタートアップです。拠点は米国サンフランシスコで、2021年に創業されました。

創業者は、自動車メーカーTeslaで購買業務を経験したスペンサー・ペン氏と、Google Xで先端プロジェクトに携わっていたイダン・ミンツ氏です。ペン氏はTeslaのModel 3開発で数百万点にも及ぶ部品調達をメールとスプレッドシートで管理する非効率に直面し、「より良い方法が必要だ」と痛感したことがきっかけで起業を決意しました。一方ミンツ氏も同様の課題意識を持ち、両者は市場の既存ソリューションを徹底的に調査しました。

その結果、当時存在した選択肢はERP(統合基幹業務システム)やCRM(顧客関係管理システム)の延長のような旧来型ソフトかであり、機能不足で使い勝手も悪いものに限られており、どれも現場のニーズを満たしていないことが分かりました。そこで「それなら自分たちで end-to-end(端から端まで)使えるプラットフォームを作ろう」と立ち上げられたのがLightSourceです。

2025年3月にはBain Capital VenturesやLightspeed Venture Partnersから合計3,300万ドルの資金調達を実施し、本格的にステルス(非公開開発)状態を脱して事業を拡大しています。

プロダクトとサービスの特徴

LightSourceが提供するのは、調達プロセス全体を一貫してサポートするクラウド型の戦略的ソーシング(調達先選定)プラットフォームです。同プラットフォームは調達担当者(バイヤー)だけでなくサプライヤー(仕入先側)にも開放されている点が大きな特徴で、調達業務に関わるすべての関係者が同じ基盤上でコラボレーションできる“調達のOS”を目指しています。具体的な機能としては、以下のようなものがあります。

RFQ発行・入札プロセスの自動化

調達案件を数分でセットアップし、入札依頼書(RFX)をテンプレートから自動生成。業界やカテゴリに応じてAIが最適なフォーマットを推薦してくれるため、書類作成の手間を大幅に削減できます。

サプライヤー探しと提案依頼

登録済みのサプライヤーデータベースや業界別の知見を活用し、最適な提案依頼先を自動提案。過去の取引実績や認定情報(vetted vendors)も参照可能で、人脈に頼らない発掘が可能です。

入札回答の収集・比較

メール・PDF・スプレッドシート形式で届いた回答を自動解析し、価格・納期・品質などを比較表に統合。部品表(BOM)単位で候補を並べて比較・検討ができます。

チャットによるコラボレーション

バイヤー・サプライヤー・社内各部門が案件ごとにスレッドチャットで連携。議事録・タスク・決定事項が一元管理され、AIが自動で要点整理や抜け漏れ防止を支援します。

調達プロセスの可視化とコントロール

案件の進捗や支出、サプライヤー評価などをダッシュボードで可視化。リアルタイムで状況を把握でき、経営判断や戦略立案の基盤となります。

このようにLightSourceは、調達ニーズの発生からサプライヤー選定、発注前交渉に至るソーシングの上流工程全般を一つのプラットフォームで完結させることで、従来数週間かかっていた入札プロセスを大幅に短縮し、担当者の属人的な負担を減らすことができます。その結果、購買コストの適正化やサプライヤーとの関係強化といった具体的な価値をユーザー企業にもたらします。バイヤーにとっては「欲しいものを適切な価格で素早く買う」ことが容易になり、サプライヤーにとっても「良い案件を見落とさず迅速に受注機会を得る」ことにつながるため、双方にメリットのあるWin-Winのプラットフォームとなっています。

2. なぜ今、調達が変わるのか

調達業務が抱える非効率

製造業をはじめとする多くの企業で、調達・購買プロセスには見えにくい非効率が蔓延しています。例えば自動車メーカーでは車種ごとに最大2万点もの部品を1.8万社ものサプライヤーから調達しているケースがあり、その管理は容易ではありません。見積取得や価格交渉、サプライヤー選定の多くが今もなおメールとエクセルに依存しており、部署や担当者ごとに分断された情報を人力で統合する状況が続いています。実際、グローバル企業の調達担当者は「数百通のメールに埋もれたやりとりから適切な見積情報を探し出す」といった作業に追われており、その間にも市場価格や在庫状況は刻一刻と変化していきます。結果として、発注直前になって仕様のミスマッチに気付く、複数部署で同じ部材を重複購入して予算を浪費する、調達戦略の見直しに膨大な時間がかかるなどの問題がしばしば発生します。

さらに近年は世界的なサプライチェーンの混乱も調達業務に重くのしかかっています。米中貿易摩擦に端を発した関税の引き上げやウクライナ戦争によるエネルギー供給不安、中東情勢の緊迫化などにより、調達コストの急上昇や特定地域からの供給停止リスクが顕在化しました。調達担当者は原材料・部品価格の高騰に対応してコスト最適化策を再検討したり、関税の影響を受けない代替サプライヤーを新規開拓するといった対応を迫られています。従来型の手作業主体のやり方では、こうした外部環境の変化に機敏に対応することが難しく、在庫不足や納期遅延、最終製品の価格転嫁といった形でビジネス全体への悪影響を招きかねません。

市場規模

特に近年は、サプライチェーンの複雑化と不安定化を背景に、調達業務のあり方そのものが見直されつつあります。企業は従来の属人性やスプレッドシート運用から脱却し、調達プロセス全体を一元化・最適化できる新たなソリューションを求めています。

この動きを象徴するように、調達ソフトウェア市場は2024年時点で約80億ドル規模とされており、2032年には182億ドルに達する見通しです。これは年平均成長率(CAGR)10.8%という堅調な伸びを示しており、購買・ソーシングの領域がいま、確実に拡大産業へと転じつつあることを意味します。

さらにその中でも、生成AIを活用した調達支援ツールの注目度は急上昇しています。生成AIが契約文書のレビューや見積情報の集計・比較といった高度な業務を支援することで、これまで属人的だった判断業務がよりスケーラブルに。そして、サプライチェーンにおけるAI市場全体も2024年の91億ドルから2030年には405億ドルへと成長すると予測されており(CAGR 28.2%)、テクノロジーの進化が調達の世界に本格的な変革をもたらそうとしています。

なぜこの課題がこれまで解決されなかったのか

調達・購買領域のデジタル化(調達DX)は各社で叫ばれながらも、他の業務領域に比べて遅れている分野と言われます。その背景には、調達業務特有の複雑さと既存ソリューションの不足があります。企業の調達ニーズは業種や扱う商材によって千差万別であり、とりわけ製造業の直接材調達(自社製品を作るための部品・原材料の調達)は、部品表(BOM)や設計図面との連携、法規制への適合、サプライヤーごとの細かな仕様調整など高度に専門的な対応が求められます。ERP(基幹システム)大手のSAPが提供するAribaのような調達管理ソフトや、Coupaに代表される支出管理プラットフォームなどが以前から存在しますが、こうした既存ツールは一部の業務(間接材の発注処理や経費精算など)に強みを持つ一方で、直接材の戦略調達のような領域では現場のニーズに十分応えられていません。

実際、ペン氏がTesla在職時に調達ソリューションを探した際も、「使えそうなものは2つしかなく、いずれも現場では使われないだろうと分かった」そうです。結果的に多くの企業では、「完璧ではないが慣れ親しんだエクセル管理」や「既存ERPの拡張運用」で凌がざるを得ず、新しいツールに乗り換える動機が生まれにくい状況でした。

日本においてもモノタロウ(MonotaRO)などの間接材特化のプラットフォームは存在しておりますが、直接材おいてはさらにECの割合は低くなっておりプラットフォームもほぼ存在しておらず現場のニーズに応えられていません。

もう一つの要因は、調達部門内の属人的なノウハウです。優秀なバイヤーほど自分の経験とサプライヤーネットワークを駆使して最適調達を実現しますが、そのスキルは形式知化されにくく、システム化しようとしてもうまくモデル化できない部分が多々あります。特に「価格交渉の勘所」や「サプライヤーとの信頼関係構築」といった領域は、人間の熟練がものを言う典型例であり、過去のITソリューションでは手付かずのままでした。

「Why now?」この課題が解決できるのか

最大の転機は、生成AIの進展とともに、BOMや設計図面、品質要件といった非定型な技術情報を含む高度な意思決定支援が可能になったことであると考えられます。またサプライチェーン混乱を通じた経営側の意識変化も関係しています。2020年以降のコロナ禍やウクライナ危機は、多くの企業にとって調達業務の脆弱さを露呈させる出来事となりました。

というのも、直接材は製品の生産そのものに不可欠であり、「納期が遅れる」「代替が効かない」「仕入先が限られる」といった制約が強く、一部の供給遅延が全体の製造ライン停止に直結するからです。これは、間接材とは比較にならないレベルのリスクです。こうした中で、「どのサプライヤーから、いつ、どの条件で仕入れるか」を柔軟に判断する必要性が急激に高まりました。

同時に、企業の中では「今の延長線上で5%や10%の成長」では不十分という認識が広がり、10X(10倍)改善を目指す機運が生まれています。実際、2024年のDPW Amsterdamでも「10X Procurement」がテーマとして掲げられ、調達を企業の中核機能として再定義しようとする動きが強まっています。

これまで属人性が高すぎてシステム化できなかった直接材の戦略調達領域こそが、生成AIによって初めて攻略可能になったと言えるでしょう。

3. ユースケース(導入事例)と競合調査

調達支援のソフトウェア市場には、LightSource以外にも多くのプレイヤーが存在します。大手ではSAPやOracleなどERPの調達モジュール、SAP Ariba、Coupa、Jaggaer、Ivaluaといった専業ソリューションがあり、グローバル企業で広く採用されています。しかし、画面設計が複雑で使いづらい、直接材の戦略調達に対応しきれないといった課題が現場から指摘され、「結局エクセルで管理する部分が残る」といった声も聞かれます。

また近年では、Fairmarkit(テールエンド調達の自動化)、Arkestro(入札価格の予測)、Globality(サービス調達特化)など、特定領域に特化した新興スタートアップも台頭していますが、調達業務全体を包括的に支えるには至っていません。

このような中、LightSourceは「直接材の戦略調達にフォーカスした包括プラットフォーム」として、ソーシングからサプライヤー関係管理(SRM)までをシームレスに支援している点が差別化ポイントです。複雑性の高い製造業の調達に特化し、特にソース・トゥ・コントラクト領域で強みを発揮しています。

実際のユースケースからもその優位性が伺えます。同社の顧客は製造業(自動車、航空宇宙、化学)、消費財(電子機器、アパレル)、食品・小売など多岐にわたり、すでに世界40か国・5,000社以上がプラットフォームを利用しています。導入企業にはBombardier、Ford、HelloFresh、Canada Goose、McKinsey & Companyなど、各業界のリーディングカンパニーが名を連ねます。

導入はPoC(概念実証)から本番展開へ段階的に進めるケースが一般的で、現場の混乱を避けながら定着させています。上記のHelloFreshやCanada Gooseもその典型であり、実績を積みながら社内展開を進めました。

定量的に見ると、導入企業の調達コストは平均5%削減、見積依頼から発注決定までのリードタイムは30〜50%短縮されたという結果が出ています。これまでに累計1,100件以上、10億ドル超の取引がLightSource経由で実行されており、製品開発や市場投入のスピード向上にも寄与しています。

このように、LightSourceは競合と一線を画す戦略と実績を兼ね備えた調達プラットフォームとして、着実に業界での存在感を高めています。

4. LightSourceの競争優位性と今後の展望

では、競合ひしめく中でLightSourceが持つ競争優位性とは何でしょうか。大きく2点に整理してみます。

1. ネットワーク効果によるプラットフォーム価値の向上

LightSource最大の特徴は前述のようにバイヤー(買い手)とサプライヤー(売り手)の双方を1つのプラットフォーム上に抱えていることです。これによりネットワーク効果が働き、利用企業が増えれば増えるほどサービスの価値が高まる構造になっています。具体的には、バイヤー企業が増加すれば多種多様な調達案件がプラットフォーム上に掲載されるためサプライヤー側の参加インセンティブが高まり、サプライヤーが増えれば今度はバイヤー側にとっての選択肢が広がりメリットが増大する、という好循環です。また案件や取引データが蓄積されることで、市場相場やサプライヤーのパフォーマンスに関するデータ資産が形成され、将来的にはそれ自体がプラットフォームの付加価値となります。実際、LightSourceには既に世界中から5,000社超の企業が参画しており、調達に関する巨大なエコシステムが構築されつつあります。この規模のネットワークを新規参入者が一朝一夕に再現することは難しく、先行者であるLightSourceに有利な参入障壁となるでしょう。

もっとも、ネットワーク効果は「勝者総取り」になりやすい半面、臨界質量(クリティカルマス)に達するまでが課題でもあります。調達プラットフォームの場合、バイヤー企業が少ない初期段階ではサプライヤーの参加が進まず、サプライヤーが少なければバイヤーにも魅力が伝わりにくいという問題があります。LightSourceは幸い、著名企業(前述のFordやHelloFresh等)を早期に顧客として獲得し、彼らの既存サプライヤーも巻き込む形でネットワークを拡大してきました。このトップダウン的な市場開拓戦略は奏功したと言えます。ただし今後、大手ERPベンダーが自社の顧客基盤を活かして類似のオープンネットワークを展開したり、競合の調達スタートアップ同士が連合してユーザーコミュニティを構築するといった動きが出れば、ネットワーク効果の優位性が薄まる可能性もあります。そのため、LightSourceとしては利用企業とサプライヤー双方のロイヤリティを高め、他サービスへスイッチ(移行)しにくくする戦略が重要になります。

2. スイッチングコストと深い顧客囲い込み

一度LightSourceを本格導入した企業にとって、他のツールへ乗り換えるハードルは高いと考えられます。その理由の一つが、LightSourceが企業の調達プロセスに深く組み込まれることでスイッチングコスト(乗り換え時の負担)が大きくなる点です。

たとえば、同社を導入すると、RFQ発行・入札プロセス、サプライヤー選定、チャットによるコラボレーション、調達進捗のダッシュボード管理など、業務フロー全体がLightSource上に統合されていきます。これにより、各部門やサプライヤーとのやりとりが一元化され、企業独自のテンプレートや判断基準、交渉履歴も蓄積されます。

こうした状態で他システムへ切り替える場合、蓄積された情報の移行や、サプライヤーへの周知、社内の再トレーニングなど多大な手間とコストが発生します。また、AIによる自動化・推薦機能に慣れた業務担当者にとっては、別のシステムで同等の操作性や精度を再現するのは容易ではありません。そのため「多少の不満があっても使い続けた方が得」という心理が働きやすく、結果として継続利用が促進される構造となっています。

さらにLightSourceの場合、PLM(製品ライフサイクル管理)やERPなど周辺システムとの統合度合いもポイントです。直接材調達では設計部門のBOMデータや生産計画と調達が密接に連動するため、LightSourceを導入する際にはそれら既存システムとのインタフェース構築を行うケースが多くあります。いったん他システムとの接続が確立し社内業務フローの一部となれば、それ自体が「動かしたくない仕組み」となり、他社ツールへの切り替え抑止力となります。「調達のOS」となることを目的とする同社にとって、顧客企業の業務基盤に深く食い込むことはまさに狙い通りであり、この囲い込み効果は今後ますます強固になるでしょう。

ただし留意すべきは、スイッチングコストの高さが必ずしも絶対的な強みとは限らない点です。もし顧客企業がLightSourceに強い不満を感じたり、あるいは代替となる画期的なソリューションが登場した場合、それでも無理に使い続けてもらうことは難しいでしょう。また近年は企業間データの標準化も進みつつあり、将来的に調達データのポータビリティ(持ち運び)が容易になると、囲い込みのハードルは下がる可能性もあります。

顧客ロイヤリティの源泉は最終的にはプロダクトへの満足度であり、スイッチングコストの高さに安住せず、常にユーザー体験を向上し続けることが重要です。幸いLightSourceは顧客からのフィードバックを迅速に取り入れる開発姿勢で高い評価を得ているため、このアジャイルな改善サイクルを維持できれば大きく信頼を損なう事態は避けられるでしょう。

以上のように、ネットワーク効果・スイッチングコストという大きくで競争優位を築くLightSourceですが、裏を返せばそれらは今後の事業戦略次第で強化も崩壊もあり得るポイントでもあります。ネットワークについては量的拡大だけでなく質の担保(サプライヤーの信頼性確保など)も重要になるでしょう。実際LightSourceでは、プラットフォームに参加するサプライヤーの「信用情報」や「認証書類」「過去の取引実績」などを事前に厳しくチェックしています。これにより、顧客企業は“すでに信頼性が確認されたサプライヤー”の中から安心して選ぶことができ、調達におけるリスクや手間を大幅に減らすことができます。こうした信頼性の確保がなければネットワークは形骸化してしまうため、量と質のバランスが鍵となります。また、仮に将来競合が追随してきても顧客が離れないよう、提供価値を磨き続けることが不可欠です。その意味で、LightSourceの今後の展望は単なる「現状維持」ではなく、常に新機能の開発や新市場への展開という攻めの姿勢にかかっていると言えるでしょう。

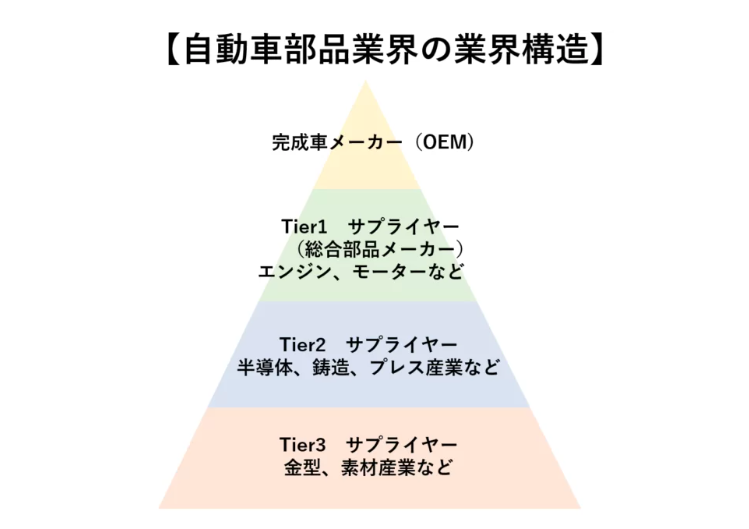

5.日本の業界構造・規制の特徴 ― 日本市場における調達ソリューション展開のリアル

まず業界構造に関して注目すべきは、日本の製造業では依然として「系列取引」や「多層下請け構造」が強く根付いているという点です。特に自動車や重工業では、完成品メーカー(OEM)を頂点に、Tier1、Tier2、Tier3とサプライヤーが階層的に連なるティア構造が長年形成されてきました。また、その中間に商社が介在しているケースも多く、サプライヤーとバイヤーを直接つなぐのではなく、商社が価格交渉や在庫調整、信用補完さらには支払いサイトの延長(支払い猶予)といった機能を担う“調達の代行・調整者”として機能している構造が一般的です。

このような取引体系では、価格だけでサプライヤーを選定することは少なく、むしろ品質や納期、過去の実績といった信頼ベースの要素が重視されます。さらに、商社との関係性や、長年の調達プロセスに組み込まれた役割分担も含めて全体が設計されているため、単にテクノロジーで「中間をなくす」ような発想は、かえって現場に反発を招く可能性もあります。

そのため、欧米型のように「毎回入札して一番安いサプライヤーに発注する」という発想にはなじみにくく、調達SaaSに対しても「サプライヤーを都度入れ替えるための比較ツール」というイメージを持たれると、かえって警戒されてしまう恐れがあります。

しかし見方を変えれば、LightSourceのようなプラットフォームが既存の協力関係を深化させるための基盤として機能するのであれば、日本企業にも十分受け入れられる可能性があります。従来はメールや電話、Excelなどで属人的に行われていた仕様の確認、価格交渉、納期調整といったやりとりをデジタル上で一元化し、履歴や判断基準をチーム全体で可視化・共有できるようになれば、単なる効率化にとどまらず、サプライヤーとの信頼関係強化や改善サイクルの確立にもつながります。

さらに、商社を排除するのではなく、プラットフォーム上で重要なパートナーとして位置づけることで、むしろ調達全体の透明性や再現性を高める方向での協調も可能です。たとえば商社が複数のサプライヤーと連携しながら、バイヤーの代理として見積提出や納期管理を行うといった活用法も想定でき、日本特有の商流を尊重しつつ、テクノロジーによって支援・拡張するアプローチが現実的です。

たとえば、商社が担う交渉・調整・信用補完の役割をLightSourceが裏側からデジタルで支援することで、既存の役割分担を崩さず導入が進めやすくなると考えられます。さらに、初期は受託支援型で入り、実績を積みながら徐々にSaaSへ移行する段階的な導入も効果的です。その過程で、ユーザー企業内に導入チームを育てることで、社内定着と拡張が加速していくと考えられます。

制度面では、日本では「下請代金支払遅延等防止法(下請法)」などの規制が存在し、特に大企業が中小企業と取引する際には契約内容の明示や書面交付、支払期日順守などの義務があります。LightSourceのようなプラットフォームは、取引条件や交渉履歴の記録・可視化が可能なため、むしろコンプライアンス強化に資する存在として位置づけることができます。

一方で、クラウドサービスのセキュリティやデータ保管場所に対する慎重な姿勢も、日本企業特有の重要な要素です。特に製造業では、調達情報や技術資料は機密情報として厳格に管理されており、「海外クラウドは避けたい」という声が未だ多く聞かれます。LightSourceのように中国市場でローカルクラウド運用の実績がある企業であれば、日本市場でも国内データセンター活用やISMS、SOC2といった第三者認証の取得、日本法人との連携による安心提供といった方針で臨むのが現実的です。

総じて言えるのは、日本市場における調達SaaSの導入においては、「効率化」や「自動化」ではなく、「信頼の補完」こそが最大の訴求ポイントになるということです。

取引先を切り替えるのではなく、既存関係をテクノロジーで支えること。現場の属人的な作業を、記録・共有・再活用可能な知見へと昇華すること。

このような文脈であれば、LightSourceのようなプロダクトは、保守的な製造業の現場にも浸透しうる共創型SaaSとしての価値を発揮できます。

そしてそれは、単なる業務改善にとどまらず、日本企業が持つサプライヤーとの強固な関係性や品質意識といった競争優位を、次世代へと引き継いでいくためのインフラにもなり得るのです。

企業情報

- 会社名:LightSource

- 本社所在地:カリフォルニア州(アメリカ合衆国)

- 最新の調達ラウンド:シリーズA

- 資金調達総額:3.300万ドル

- 主な株主:Bain Capital Ventures, Lightspeed Venture Partners

- 公式ホームページ:https://lightsource.ai/

「生成AI起業のヒント」では、ANOBAKAが注目している海外の生成AIスタートアップを取り上げて、生成AIの活用方法を分析・解説していきます。

生成AI領域で起業を考えられている方にとって事業のヒントとなれば幸いです。

ANOBAKAでは、日本において生成AIビジネスを模索する起業家を支援し、産業育成を実現する目的で投資実行やコミュニティの組成等を行う、生成AI特化のファンドも運用しております。

生成AI領域で起業したい、ANOBAKAメンバーと話してみたいという方はぜひお問い合わせよりご連絡ください!

お問い合わせ