昨今、アメリカを中心に「AIネイティブ事業者」が急増しています。AIを前提にゼロから事業を設計し、AI税理士、AI弁護士、AI保険ブローカーなど、従来の業界構造を塗り替えようとするスタートアップです。

今回はそうした企業の中から約10社を取り上げ、「どの領域で、どう勝つのか」を四象限のマトリクスで分類・整理してみました。

ANOBAKA小林と萩谷による分析・解説をお届けします!

AIネイティブ事業者を「二つの軸」で整理する

小林 今回、AIネイティブ事業者を整理しようと思ったきっかけは、ANOBAKAが投資しているAI税理士事業のCFOneと、AI弁護士事務所のMoltonが、まったく対極的な動きをしていたことから。改めてAIネイティブな事業者を十社ほど調べて分類してみたのがこの図表です。

縦軸が「売上や付加価値に対してAIでどれだけ代替できるか」、横軸が「新しい市場を作るか、既存の予算を奪いに行くか」。この二軸で四分類すると、AIネイティブ事業者の勝ち筋がある程度見えてくる気がします。

萩谷 我々シードVCであるANOBAKAにとって、投資するタイミングは構造化される前のこと。構造化後の整理はしていないんだけど、すごくいいまとめだなと思った。

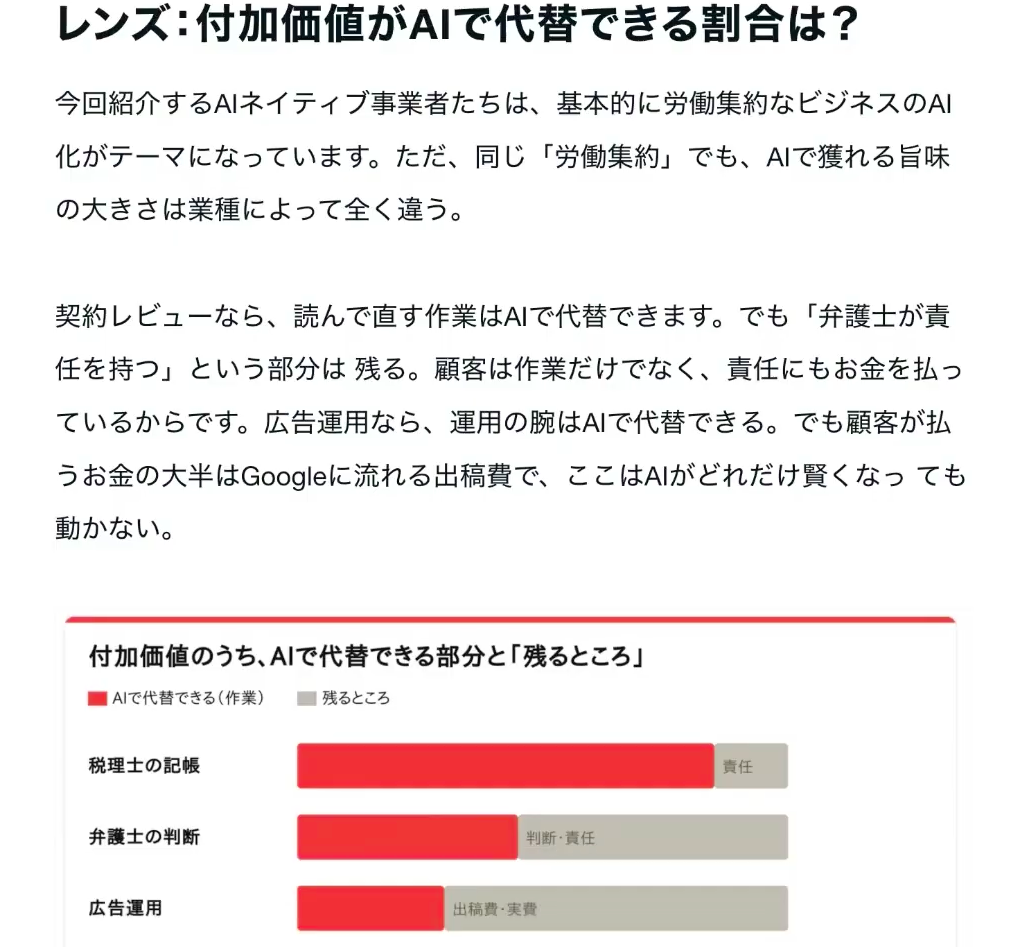

特に面白いのが、「税理士だとこれくらいAIで代替できる、弁護士だとこれくらい」という図。各領域でオペレーションをAIネイティブ化したとき、どれだけ代替できるかという指標が今後できてくるんだと思います。

小林 ただ、ここは落とし穴もあって。たとえば広告運用って一見AIと相性が良さそうですけど、費用の大半はGoogleへの出稿費なので、AIで効率化できる範囲は実は限られる。一方、税理士業務はほぼ手作業とコミュニケーションコストなので代替率が高い。投資先のCFOneでは既存の税理士費用に比べてだいたい三分の一程度になっていて、代替できる領域が多いほど価格で勝負でき、今までサービスが届いていなかった層にリーチできる。だからまずどれくらいAIで代替できるかをしっかり整理することが出発点になりますね。

萩谷 ただ、責任と判断の部分にどれだけプロの力が必要かは、AIの性能が上がるにつれて軸自体が動いていく。判断フェーズまではもっと活用できると思っていて、責任フェーズは規制の部分で最後まで残るかなという感じもしてるけど、そこは流動的になりそうですね。

AI代替率が高い領域——「新市場創出」と「既存置き換え」で異なる戦い方

小林 代替率が高い領域の中でも、新市場を作りに行くタイプの代表例がYC採択企業のHarper。保育園や町工場など、今まで保険ブローカーが営業してこなかった層に向けて保険を販売していて、直近で四〜五千万ドルを調達しています。選択肢がないまま割高な保険を契約していた層を、AIで営業コストを下げて一気に取りに行けるようになった。投資先のCFOneも商談からの成約率が非常に高くて、リードタイムも極めて短い。「待ってました」という反応が来るんですよね。

萩谷 右上の新市場創出型は大きくなるポイントだと思う。ただ日本だと事情が少し違うかもしれない。アメリカは土地が広くて取り残された市場のインパクトが大きいけれど、日本は地域の代理店が昔から小規模事業者にまで入り込んでいるから。オンラインだけでスケールさせるには、リアルな打ち手も必要になる印象がある。だから商品自体の使いやすさとか、コスト構造が下がった分をカスタマーサクセスに投資していくことが重要になってくるだろうね。

小林 既存市場の置き換え型の方はどうですか。MoltonのようなAIネイティブ法律事務所が、どうやって既存プレイヤーに割って入れるのか、正直気になっていて。

萩谷 Moltonを見ていて思うのは、特に日本では人手不足が大きい。企業法務ができる人材の採用は非常に大変で、企業側は案件ごとに異なる事務所に発注していたり、子会社ごとに別の弁護士事務所を使っていたりして、結構なコストを払っている。そこに運用の部分から入っていったり、担当者が辞めたタイミングでお願いしちゃおうとなったりする。もう一つ重要なのは、AIネイティブ事業者側の採用。複雑なプロジェクトが降ってくる以上、対応できる専門人材を社内にどれだけ集められるかが重要になる。しかもAIネイティブな素養がある専門人材となると、まだほとんどいないから、そこの採用・育成が勝負を分けるかもしれない。

小林 共通して言えるのは、AI代替率が高い領域では価格とスピード、そしてスピードを含めた顧客体験が勝ち筋になるということですね。既存市場型はそれに加えて、人手不足への対応力と柔軟性——いろんな案件に対応できてARPを上げていける体制づくりが鍵になりそうです。

AI代替率が低い領域の逆説——ロールアップとの相性

小林 下半分のAI代替率が低い領域には、カスタマーサポートやITの保守運用、賃貸管理などをマッピングしています。面白いのは、左下の企業が軒並みロールアップ——既存事業者の買収戦略を採っていること。AI代替率が低い方が、実はロールアップとの相性がいいんじゃないかと。AIネイティブ税理士や法務だと代替できる部分が多すぎて、既存事務所を買収しても人材の働き方が根本から変わってしまい、統合が難しい。一方、全体の仕事のうち二割だけAIで置き換えられる領域なら、この部分をツールで効率化してみてくださいで済むので、買収後の統合がスムーズになる。

萩谷 よりリアルが絡むビジネス——中古車、介護事業所、廃品回収——こういった領域はロールアップとの相性がいいよね。既存の顧客基盤がアセットとしてついてくるし、エリアごとに地場で獲得していく必要がある。ただ現場でのAIネイティブ化は本当に泥臭くて、お客さんの満足度や従業員の働きやすさを地道に作っていかなきゃいけない。外から来た金融畑の人間だけでは難しいから、その業界で思いを持ってやってきた人が改めて起業してオペレーションを変えていく、そういう流れが理想的だと思う。

小林 右下の、新市場寄りだけどAI代替率が低い領域——広告運用や会計、レセプトあたりは正直まだしっくり来ていなくて。AIで効率化しても優位性を作りにくい。

萩谷 だからこそ付加価値をどうつけるかがポイントになる。Googleの広告だけ自動化するなら誰でもできちゃう。複数プラットフォームのデータをクロスで最適化できるとか、口コミやSNSの非構造化データも活用できるとか、積み上げで差別化していく。あるいはレセプトから入ってカルテなど上流へ染み出していくエントリーポイント戦略もありうる。この領域だけで完結しようとせず、市場を広げていく発想が必要だと思うね。

日本市場はAIネイティブ事業者の「本丸」になりうるか

小林 アメリカ以上に日本はAIネイティブ事業者との相性がいいと考えています。人手不足は深刻ですし、SaaSがまだ十分に浸透していない領域も多い。広告代理店やSIerを通じたBPO文化が根付いているので、外に任せることへの抵抗が少ない。むしろここが本丸である可能性があるんじゃないかと。

萩谷 このマトリクスが絶対正しいわけではなくて、AIの精度が上がれば縦軸はどんどん動いていくし、判断までAIができるようになれば分類自体が変わる。ただ、「この領域ではAIでこれくらい代替できる」という指標を持つこと自体は非常に有用で、各領域で実際にやっている人たちを集めてうちだとここまでできていて、ここは意外とできていないっていう議論ができたら、すごく面白いだろうなと思ってる。

小林 それ、参加型ポッドキャストでやってみたいですね。次回以降ぜひ。

いかがでしたでしょうか?

今回の内容はポッドキャストでも配信しておりますので、内容の詳細を知りたい方はぜひ音声でもお聞きください!