著者: たかはしゆうじ( @jyouj__ )

義賊は古今東西、突如として世間に現れます。都市の闇に暗躍し、富裕層から非合法的に掠め取ったお金を貧しい民に配ることで、民衆から大きな支持を受けました。しかし、それは制限時間がある爆弾と同じに過ぎません。当時の支配者層から睨まれることは間違いなく、最期には悲劇が待ち受けています。

江戸時代の大泥棒「石川五右衛門」、アメリカ西部劇の英雄「ビリー・ザ・キッド」、そしてイングランドの伝説「ロビン・フッド」。数多の義賊が短期間で物語に名を挙げては露のように消えていきました。

時を超えて現代の資本主義社会。この世界では一部の富豪への富の集中、金融エリートによるマネーゲームが起こる一方、その日暮らしの貧困層、紛争難民が広がっています。金融という仕組みは複雑化され、一部のエリートへの中央集権が起こっています。そして、そこに風穴を開けたのが投資アプリ“Robinhood”でした。

金融業界の革命児とされ、多額の資金を調達し、ユーザーとなる個人投資家も爆増し、IPO目前にまで来ています。しかし一方で、利用者の自殺、GameStop事件などの責任を巡って、政界から監視の目を向けられています。

そんなRobinhoodと似たようではあるが提供する価値の異なるサービスがあります。それは今年7/14にユニコーンクラブ入りした“M1 Finance”です。Robinhoodの二番煎じが蔓延る投資アプリの中でM1 Financeはどのような価値を提供しているのでしょうか?

#1. M1 Financeの本質 – Robinhoodとの違い

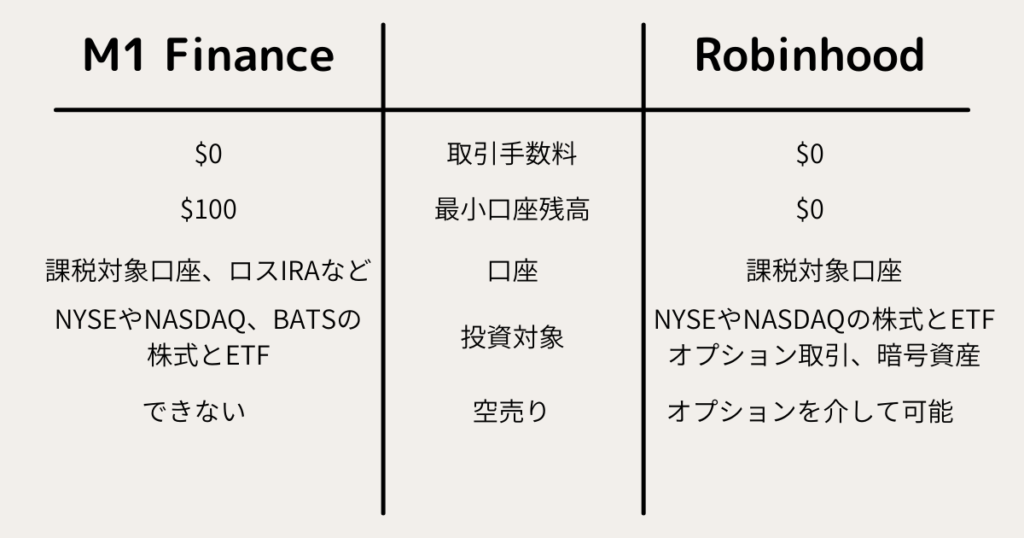

M1 Financeの特徴を一言で表すのならば、「株式の長期投資・保有」を目的に設計されているという点です。そのため、手数料無料の個人投資家向けのアプリですが、Robinhoodとはターゲットとするユーザーが異なります。Robinhoodは短期投資家やトレーダーを対象としていますが、M1 Financeはそれよりも長期投資家、パッシブ運用者、配当目当ての投資家をターゲットにしています。

同じ手数料無料の株式投資アプリとして同列に比較されることも多いM1 FinanceとRobinhoodですが、多くの点で異なっていることがわかります。どちらも それぞれのターゲットに寄り添った機能を提供しています。M1 Financeのミッションは“EMPOWERING YOU TO TAKE CONTROL”で、そこからも長期の資産管理に基づいて個人の財政力をつけようとする気概が感じられます。

M1 Financeの機能はいくつかの点でとてもユニークです。空売りができないこと、退職金口座の使用を認めていること、最小口座残高を定めていることは上の比較表からも見て取れます。他にも、専門家の作った投資ポートフォリオの提供だけでなく、自動リバランスも行ってくれます。これによって、個人投資家の代わりにM1 Financeが安く買って高く売ってくれるのです。

そして、M1 Financeは単なる(長期)投資プラットフォームではないことを理解しなくてはなりません。彼らは総合的な金融プラットフォームなのです。例えば、このプラットフォームでは低金利でお金を借りることができます。この際、M1 Financeはお金を借りた個人投資家のポートフォリオの株式を担保にします。これによって、無担保ローンより金利を低く抑えることができるのです。

また、M1 Spendという投資アカウントと直接紐付けられたデビットカードも提供しています。キャッシュバックなどを行ってくれます。つまり、投資によって資産を増やせば増やすほどボーナスとしてもらえるお金も増える仕組みになっているのです。

さて、M1 Financeのマネタイズ方法について見ていきましょう。Robinhoodは金利収入とプレミア会員からの手数料、そして最も大きな収益源のマーケットメーカーからのリベートがマネタイズ施策でした。

一方、M1 Financeの収入源もRobinhoodなどの一般的な金融サービス企業と変わりません。現金や有価証券の貸し付けによって生じる利子、有料会員プランであるM1 Plusからの年会費によって収益を上げることは詳しく説明しなくても理解するのは容易でしょう。

ここでは特に証券取引時にM1 Financeに発生する収益について簡単に説明しましょう。一般的にPayment for order flow(PFOF)と呼ばれるものです。まず、取引市場では買い手が証券を手に入れるため支払うのを厭わない最高価格と売り手が証券を手放すのに厭わない最低価格が公表されます。二つの間には差が生じます。マーケットメーカーは売り手と買い手をマッチングさせ、その差(bid-ask spread)を利益とします。この時にM1 Financeのような証券会社が顧客の注文をマーケットメーカーに回すことで、彼らはリベートを受け取り、利益とするという仕組みです。

ただし、このPFOFという仕組みはRobinhoodをはじめ、多くの手数料無料のオンライン証券企業で行われていますが、利益相反という指摘を受けており、今後ビジネスモデルの変革が起こるかもしれません。

#2. M1 Financeの歴史

さて、次はM1 Financeの歴史について見ていきたいと思います。

設立年: 2015年

拠点: アメリカ合衆国イリノイ州シカゴ

累計調達額: 3億3200万ドル

M1 FinanceはBrian Barnesによって2015年に設立されました。ちなみに彼の母親はペプシコでCEOを務めたこともあります。彼は設立の経緯をブログにて詳細に記述しています。ここではかいつまんで要約します。

金融機関の従業員は投資家の資金の管理者である一方、自分たち自身でも途方もない金額を稼ぎます。例えば、証券会社や銀行、ファンドは顧客となる投資家に専門家による資産運用や財務管理を打ち出して営業します。しかし、金融危機(信用の崩壊による不況など)で投資家が大損をした時、ウォール街は富を築いたことが度々批判されています。

この現状への不満を解決し、別のアプローチを取ることで新しい金融サービス企業を作ることができるというBrianの信念のもとM1 Financeが設立されました。

M1 Financeの発想が浮かんだ経緯はとてもユニークです。Brianが10歳の頃、授業で仮想ポートフォリオを作成・管理して最も仮想のドルを稼いだ子供にトロフィーを授けるというものがありました。彼がそれに勝ちたいという野望を両親に話したところ、両親はこれを子供に投資や金融教育を施す良い機会だと考えたようです。本物の口座を開設し、実際のお金で投資を行えるようにしてくれました。Brian少年は投資に夢中になりました。現実のピースを当てはめて将来のパズルを完成させるかの行為に。しかし、彼は大学卒業後に投資については好きではあるが、そのプロセスが好きではないことに気づきました。

その不満の理由はお金を管理する際に利用する最適なツールがなかったことと判明します。全てのお金を自由に投資の選択に使える単純なプラットフォームは当時存在しませんでした。例えば、当座預金口座にお金を置き、利益を放棄する可能性があったり、そのお金を投資信託を介し、別の「専門家」にアウトソーシングして運用してもらうであるとか。もちろんオンラインで一人で投資を行うことができましたが、お金の流れを全て手動で計算して、異常に高い手数料をボタンクリックのたびに支払わなければなりません。そしてそのUIは複雑でシステムはレガシーでした。

このとき、自分の抱えた問題は他のみんなも抱えているのではないかという発想に至ります。自分のニーズに合うツールを生み出し、金融業界を変革する可能性があると判断しました。

彼はコア原則を慎重に検討しました。UIはモダンで直感的であること。多くの選択肢とカスタマイズを可能にする一方で、初心者向けにテンプレートを用意しておくこと。ポートフォリオを自動管理すること。低コストでお金はいつでも運用できること。これによって誰もが富を築ける世界にする試みが始まりました。個人の経済成長に焦点を当てた金融のスーパーアプリの原点です。

M1 Financeは2016年にシードラウンドでの調達を行い、アプリを運用し始めました。初期は手数料を顧客から取るモデルでした。しかし、2017年に方針を転換し、手数料無料としました。おそらくRobinhoodなどの手数料無料の投資アプリが市場シェアを大きく獲得している様子を見たからでしょう。このとき、競合の金融企業から批判を受けました。手数料無料ということはマネタイズ施策にPFOFを取り入れることになるからです。個人投資家は顧客ではなく、商品となってしまうだろうと。

しかし、M1 Financeは結局のところ手数料無料にすることで大きく成長することができました。実際、新規顧客の80%以上が口コミでこのプラットフォームに参入しました。2020年にはパンデミックにおける政府の景気刺激策としての給付金などの恩恵に授かり、AUMが10億ドルから30億ドルとなりました。

そして、2021年7月のシリーズEのラウンドでついにM1 Financeはユニコーンとなります。この時の調達額は1.5億ドルでSoftbank Vision Fundがリード投資家として参加しました。

M1 FinanceはRobinhoodとは違い、長期的な個人の経済成長を軸に投資、貯蓄などさまざまな側面を併せ持ったスーパーアプリとなろうとしています。

成長規模もRobinhoodに近づこうとしています。今後、中長期的に見て、どちらの戦略が功を奏すのかとても楽しみです。

“ANOBAKA INSIGHT”の記事を忘れずにチェックしたい人は下のフォームからANOBAKAコミュニティに参加してね!